コラム

ランチェスター戦略と教育

2022.02.0215:48

カテゴリー:コラム

コロナ禍で行動制限されている中、オンライン上で楽しいコミュニティに関わらせていただいております。このコミュニティは、卒業間近の大学生を中心に、社会人や小学生までたくさんの方が参加しております。

私は、このコミュニティでランチェスター戦略とMQ会計を教えています。学校では教えてくれない知識を、教育という現場でどう伝えればいいかを試行錯誤しながら、授業づくりをしています。

SDGsが叫ばれる中で、戦いや競争なんて興味がない。戦争という例えが嫌い。数式が難しい。古臭い。サッカーのマンチェスターUなら知ってるけど。ランチェスター戦略は、若者や子供たちにとって、受けのいいものではありません。資本主義に変わるものが生まれない限り、特に経営においては、競争は避けられません。また、競争がなければ、成長はありません。

特に弱者の戦略である差別化戦略は、「他人に出来ない事を伸ばす」「得意なことを伸ばす」という人生においても、きっと役に立つ視点をもたらすと思っています。私たちの時代は学校で、暗記中心型の全く応用力の利かない勉強をしてきました。もっと役に立つ勉強の仕方をしていれば。人生において役に立つ知識の習得と学んだことを人生に活かすために「思考する」という訓練ができる授業を創りたい。

私の授業づくりは、試行錯誤をくりかえしながらの挑戦です!

先手必勝

2021.08.2014:19

カテゴリー:コラム

このコラムを書いている時点では、オリンピック真っ只中です。5年越しのメダル獲得へ向けての各選手の取り組みは、経営における「戦略構築⇒実行⇒成果」までの時間的感覚に似ていて、重なるものがあります。

彼らは、1発勝負という厳しい世界ですが、我々経営者は、途中で「戦略再構築」という手段を持っているので、メダルを獲ることよりは、たやすいことなのかもしれませんね。

さて、話は変わりますが、経営と同じく、スポーツにおいても、「先手必勝」的な種目が多いことに気づきます。例えば、卓球・テニス・バレーなどは、実力が同レベルの場合、サーブ権のある方が、圧倒的にポイント獲得の可能性が高いです。

卓球の場合、サーブの長短・回転・スピードによって、相手が返すコースが限定されます。従って、サーブ側は、3球目攻撃・5球目攻撃・7球目攻撃と、7球目ぐらい先まで読んでサーブを出します。上手な人ほど、そのサーブ側の考える定石をコンマ何秒かの世界でひっくり返す頭の回転の速さと技術と反射神経を持っています。

囲碁の世界も同じで、黒が先に打つ分、陣地の計算においては、黒が圧倒的有利です。従って、ゲームのルール上、白に「6目半のハンデ」が設けられて、ゲームが成り立つようになっています。実力が拮抗した戦いにおいては、先手が有利であることが分かります。

まさに「先手必勝」です。 何事も経営に重ね合わせて見ることができるようになってきました。いや、見てしまうようになってしまいました。ある種病気ですね(笑)

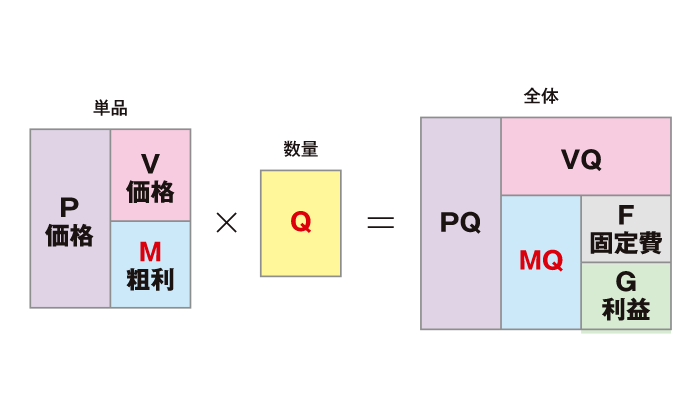

MQ会計考察

2021.04.2614:18

カテゴリー:コラム

なぜ経営は、決算書ではなく、MQ会計で考えるほうが良いか考察してみます。

1つ目に、決算書の「売上高」、「売上原価」では、合計額として「売上高」が書かれているだけですが、これを「P(売上単価)」「V(仕入単価)」「Q(数量)」と分解しているところが特徴です。

2つ目に、決算書は「原価」の中に人件費や減価償却費など、「Q」に正比例しないものが混在していますが、MQ会計では、原価を「V(売上に正比例するもの)」と「F(売上に正比例しないもの)」に分解しています。

3つ目に、MQ会計では、4畳半の畳のような図に表しているところが優れています。これで右脳的な発想で会計が考えられます。この図では、とくに「Fの高さ」と「MQの高さ」を意識してください。当然、Fより高くMQを積み上げることが必要ですが、MQを増やそうと思えば、F(特に投資)も増やさなければいけません。このイタチごっこのシミュレーションが感覚的に分かります。

が、結局は計画通りに売れないと何も起こりません!そこは、戦略にかかってきます。ランチェスター戦略の結果は、第2法則では「質×量²」となります。

MQ会計で考えると、P×Qの「Pを上げる」か「Qを上げる」か、どちらを目指すのがよいのか?その方向性も戦略に従うことになります。

ランチェスター戦略を学んだ方にとっては、相性の良い会計手法だと思いますので、ぜひ活用してみてください。

信者になってはいけない

2020.06.2609:00

カテゴリー:コラム

ある方がSNSで紹介されていた「経済学」の本を読みました。

一応、私も経済学部出身でありますので、少しは経済知識をかじったつもりでいましたが、ランチェスター戦略を初めて知った時のように強い衝撃を受けました。

① お金をジャブジャブと増刷して金利を安くしたところで、デフレ対策にはならない。

② お金とは信用取引の形を変えたもので、真の経済はお金を中心に回っているものではない。

③ 「国内政府の収支」を健全にしたところで、財政破綻は免れない。事実、ギリシャもアルゼンチンも財政が健全化(プライマリーバランス黒字化)した上で破綻した。

この本を要約すると、こんなところでしょうか。

これまで私は、政府も企業経営と同様に「収入と支出のバランス」が大事だという思い込みがあったのですが、必ずしもそうではないということを知りました。

「お金」というものの価値観も改めさせられました。

何事も「固定概念を捨てる」「常識を疑う」ということは、難しくもありますがとても大切なことです。

「信者になってはいけない」

自分自身で物事を考えられるように、素直になってもっと多くの学びと経験をしていかなければと思った出来事でした。

利益(りえき・りやく)

2020.01.1718:19

カテゴリー:コラム

「御利益(ごりやく)がありますように。」

神社での参拝の時によく使う言葉なのですが、もともとは仏教用語で、「善い行い、人のためになることをして、仏様から与えられる恵み」のことを言うようです。転じて、「御」を取れば、「利益(りえき)」と読みます。「利益」とは、「自分のための得」のことであり、「御利益(ごりやく)」とはまた少し違った意味になります。

今回は、「利益(りえき)」の意味を考えてみたいと思います。会社は、何のために「利益」を出すのでしょうか?そして、「利益」とは、何なのか?どうやって計算するのか?本当に理解しているでしょうか?会計人も企業の求めに応じて、その意味も理解せずに必要に迫られて、計算しているように思えます。(私も含めて) そして、この「利益」の計算を、企業は、税務署・銀行・株主のために、わざわざ1ヶ月・四半期・1年と区切って計算をします。報告の義務があるからです。

ドラッガーも言っています。『「事業年度という暴君」から自らを解放しないかぎり、合理的な事業のマネジメントは行えない。「現代の経営(上)」P106参照』

期間利益計算にこだわりすぎると、短期的視点の経営を促し、長期的視点の経営の足を引っ張ることがあります。このことを肝に銘じ、「利益」と付き合っていきたいものです。