コラム

MQ会計考察

2021.04.2614:18

カテゴリー:コラム

なぜ経営は、決算書ではなく、MQ会計で考えるほうが良いか考察してみます。

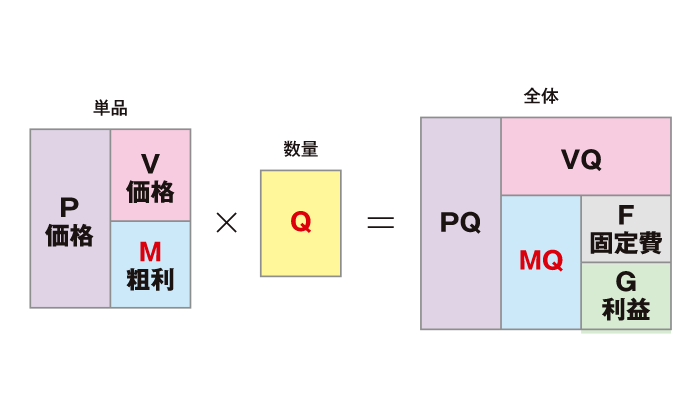

1つ目に、決算書の「売上高」、「売上原価」では、合計額として「売上高」が書かれているだけですが、これを「P(売上単価)」「V(仕入単価)」「Q(数量)」と分解しているところが特徴です。

2つ目に、決算書は「原価」の中に人件費や減価償却費など、「Q」に正比例しないものが混在していますが、MQ会計では、原価を「V(売上に正比例するもの)」と「F(売上に正比例しないもの)」に分解しています。

3つ目に、MQ会計では、4畳半の畳のような図に表しているところが優れています。これで右脳的な発想で会計が考えられます。この図では、とくに「Fの高さ」と「MQの高さ」を意識してください。当然、Fより高くMQを積み上げることが必要ですが、MQを増やそうと思えば、F(特に投資)も増やさなければいけません。このイタチごっこのシミュレーションが感覚的に分かります。

が、結局は計画通りに売れないと何も起こりません!そこは、戦略にかかってきます。ランチェスター戦略の結果は、第2法則では「質×量²」となります。

MQ会計で考えると、P×Qの「Pを上げる」か「Qを上げる」か、どちらを目指すのがよいのか?その方向性も戦略に従うことになります。

ランチェスター戦略を学んだ方にとっては、相性の良い会計手法だと思いますので、ぜひ活用してみてください。