コラム

経営者的視点からの日本経済

2026.03.0216:50

カテゴリー:コラム

今、日本は国政選挙の真っ只中です。消費税減税、社会保険料の削減、移民問題……。各党が掲げるスローガンは耳に心地よく、一見、私たちの生活を直接救ってくれるように見えます。しかし、マクロ経済の視点から見れば、どの政策も「すでにあるパイをどう分けるか」という分配の議論に終始しており、日本経済の「根っこ」にある課題には触れていないように感じます。

日本は30年近く、デフレ状態に陥っていました。

企業的視点から行くと、「安売りはお客に喜ばれる=善」の状態が続いていました。しかし、経済学でいう「付加価値」とか「売上―原価」です。安売りは、自ら「付加価値」を削り、安売りに耐えうるためのコストカットは、人件費を削り、設備投資や消費を押し下げます。

公定歩合という言葉が死語になりかけた長い停滞を経て、ようやく『金利のある世界』への回帰が始まりました。ラーメン1杯の値段もようやく1000円の壁を突破し始めました。

まずは、適材適所で、無用な「安売り合戦」を避ける。

長年続いた『安売りは善』という呪縛を解きましょう。

ランチェスター戦略が教えるのは、小さな「強者」が生き残るための視点があります。「価格競争体質」ではなく、「価値競争」の視点があります。

中小零細企業も、日本経済を支える重要な役割を持っています。

経営者の値決めは、社会への宣言でもあります。

「あなたの会社の値下げは、自ら価値を下げている。」

「あなたの会社の値下げは、仕入先の売上を削っている」

「あなたの会社の値下げは、誰かの給料を削っている。」

経営者が『適正な価格』を貫く勇気を持つこと。それこそが、政策以上に日本を救うマクロ経済の特効薬だと思います。

日本の教育について思う

2025.12.0909:50

カテゴリー:コラム

再三コラムで書いていますが、小・中・高・大学生に向けて、税金・経営・お金・経済に関する話をする機会を得ています。学校では、あまり教えてくれない内容を選んでは、授業をしています。

世の中は、103万の壁、130万の壁、160万の壁などといろいろと議論されているところですが、とにかく仕組みが分かりづらい。そして、現場にいるとわかるのですが、すべての国民に正しくその税法の決まりが当てはめられているかというと、きわめて怪しい?!(全員がチェックされていない)制度の複雑さに振り回され、国民も現場も追いついてない様です。「103万の壁」の計算式を正しく、理解している国民がどれだけいるでしょうか?

給与所得=収入金額「103万」-給与所得控除55万=48万

所得税の計算は、各種所得の合計48万-基礎控除48万=ゼロで、税金がかかりません。これが、

給与所得=収入金額「160万」-給与所得控除65万=95万

所得税の計算は、各種所得の合計95万-基礎控除95万=ゼロ

に改正されます。紙面の都合上、これが限界(笑)

わかりやすく、説明しようにも、収入と所得の違い、給与所得、事業所得、株や土地の譲渡所得などとの違いなど、言葉の定義や計算式をすべて説明しないと伝えきれません。戦後GHQにより導入された年末調整や源泉徴収制度は、国民に税金の興味関心を持たせないためなのかもしれません。

法制度の簡素化はもちろんですが、正しい知識を持ち、正しい判断ができる子供たちを育てることが、教育の現場で必要ではないでしょうか。

「語彙力」の強化

2025.08.0113:21

カテゴリー:コラム

とある学校の通信教育で、語学教育の一コマを担当する機会を得ました。今回は、語彙力を伸ばすというテーマで取り組んでみました。「語彙力がある」とは、いったいどういうことなのでしょうか?次の2つの力だと思います。

① たくさんの言葉を知っていて、読んだり聞いたりして意味がわかること(=インプットされた語彙の量)

② それらの言葉を、自分の会話や文章の中で自在に使いこなせること(=アウトプットできる語彙の量)

授業では、「カタカナーシ」というカードゲームを使いました。与えられた「カタカナ語」のお題を、英語・カタカナを一切使わずに説明して、誰かに当ててもらうというシンプルなルールです。ゲームを通して、ただ言葉を知っているだけではなく、「相手に伝わるように工夫して説明する力」こそが、語彙力の核心だと感じました。最近は「エビデンス」「アジェンダ」「スキーム」など、横文字、カタカナが氾濫しています。その言葉、本当に意味を理解していますか?その言葉、きちんと相手に誤解なく伝えられているでしょうか?「意味が分かる(理解した)」と「説明できる」に間には、大きな壁があります。語彙力は、使ってこそ、磨かれる。

そして、それはゲームのような遊びの中でも、十分に鍛えられます。

経営ゲーム

2025.05.0109:37

カテゴリー:コラム

MQ会計の考え方が生まれたMG(マネージメントゲーム)を皆さんされたことがありますか?通常丸2日間で開催され、ルールも計算も複雑です。

今年に入って、この複雑なゲームのエッセンスを壊さないように気を付けながら、ルールも計算もかなり簡略化して、学ぶ会を定期的に開催しています。小学4年生から大人まで、丸1日かけて、5年分の経営を体験してもらいます。

MQ会計の考え方を教えないで、最初3期は、ゲームで遊んでもらうのですが、みんな自分の商品を売りたいため、値引き合戦が始まります。毎期ごと決算をしてもらうのですが、全員どうやっても利益がでません。第4期の前にMQ会計の考え方を講義形式で伝えます。

するとどうでしょう?!

急にみんなの平均単価Pが上がり始めます。

参加者の感想を紹介します。(小学校5年生の感想です。)

「値引き合戦でたくさん売れても誰も幸せにならないことが良くわかりました。大人たちは、みんなこれをしていないか心配になりました。」

MQ会計の考え方は、本当にシンプルです。小学校5年生でも容易に理解できます。ただ、この簡単な知識すらないために、売上主義に陥っている経営者が世の中にたくさん存在します。

これからもMQ会計とランチェスター経営戦略の知識の普及に力を注ぎたいと思います。

エビングハウス

2024.12.0515:25

カテゴリー:コラム

ヘルマン・エビングハウスというドイツの心理学者を御存じでしょうか?

「エビングハウスの忘却曲線」というものは、聞いたことがあるかと思います。「人間の記憶は、1日で74%を忘れてしまうが、早期に復習をすることによって、記憶力を定着することができる」といったものです。

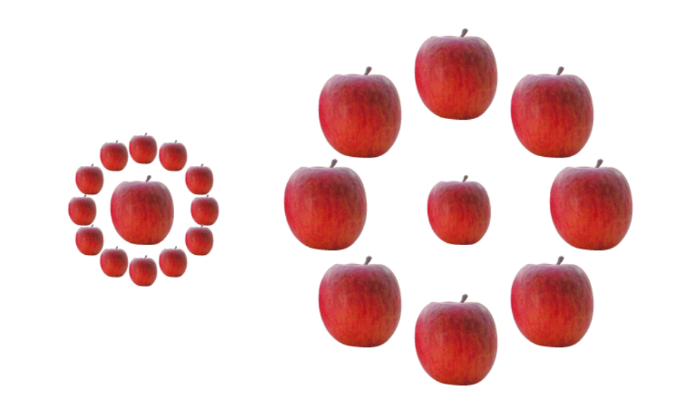

エビングハウスのもう一つ有名なものとして、「エビングハウス錯視」といったものがあります(↑画像参照)。この画像を見て、ランチェスター戦略の「1位の効果」には、顧客の心理的要因も多分にあるなと思いました。つまり、大きなものに囲まれたシェア下位の企業と、小さなものの上に立つシェア1位企業の顧客からの見え方の心理的効果です。真ん中のりんごの大きさは、どちらも同じなのですが、左の小さなものの上に立つ1位企業は、質量とも充実していると錯覚する効果です。ランチェスター戦略は、ライバルとの関係性を意識した相対的な競争戦略論であります。

競争の世界において、「鶏口牛後」や「鯛の尾より鰯の頭」といった故事成語やことわざにあるように、狭いカテゴリの中で強者を目指すことがいかに大事かを「エビングハウス錯視」からも感じることができます。ライバルとの関係性を常に意識して、企業経営をコントロールしていきましょう。